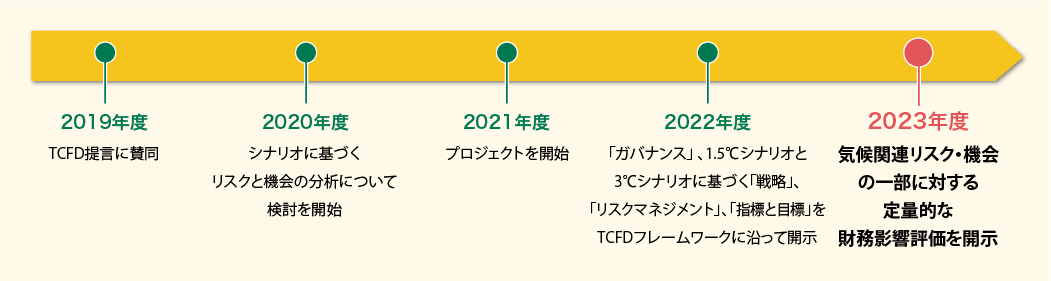

当社グループは、気候関連課題が重要な経営課題の1つであると認識しており、気候関連財務情報開示タスクフォース(TCFD)提言への賛同を2019年12月に表明し、TCFDフレームワークに基づく気候関連の情報開示に取り組んでいます。

2021年度からは、TCFDのフレームワークに沿って気候関連リスク・機会を検討するプロジェクトを開始しました。リスク・機会の分析には、主なシナリオとして、1.5℃シナリオおよび公表政策シナリオ(3℃シナリオに相当)を採用し、短期(2025年度)、中期(2030年度)、長期(2040年度および2050年度)の時間軸を考慮した戦略を検討しました。

2023年度は、気候関連リスク・機会の一部に対する定量的な財務影響評価を開示しました。

※横スクロールで全体をご覧いただけます

ガバナンス

当社グループでは、中核事業会社である(株)GSユアサにおいて気候変動への対応を立案・実施しています。当社は取締役会において(株)GSユアサから定期的に進捗の報告を受け、必要に応じて指導するなどし、グループ全体を統括しています。

環境関連の方針/目標や重要項目は、サステナビリティ推進委員会※で立案/協議され、取締役社長が責任者を務める経営ヒアリング・経営会議へ報告されます。

【気候関連問題に関わるガバナンス体制】

-

取締役会

<3ヵ月に1回以上審議/協議>

対応案の承認、対応状況の報告、進捗の監視・監督

取締役・監査役

-

経営会議

<年複数回審議/協議>

対応案の協議

取締役・監査役

-

経営ヒアリング

<6ヵ月に1回開催>

対応案の報告、対応の進捗管理

社長、環境担当取締役、関連取締役

-

サステナビリティ委員会

<年複数回審議/協議>

サステナビリティ経営課題・取り組みに関する審議・協議

取締役・監査役

-

サステナビリティ推進委員会

<2ヵ月に1回開催>

対応案の立案/協議、対応の進捗管理

サステナビリティ推進担当取締役、各部門・事業所サステナビリティ推進責任者

【これまでの気候変動に関する報告・審議事項の一例(2019~2024年度)】

| 会議体 | 報告・審議事項 |

|---|---|

| 取締役会 | 環境基本方針の策定 |

| GY環境長期目標2030の設定 | |

| TCFDに基づく事業戦略の開示 | |

| 再生可能エネルギーの調達方針 | |

| カーボンニュートラル目標の設定 | |

| 経営会議・ 経営ヒアリング・ サステナビリティ委員会・ サステナビリティ推進委員会 |

TCFD提言への賛同・TCFDコンソーシアムへの入会 |

| CO2排出量削減のための省エネ再エネプロジェクトの発足 | |

| 省エネ再エネプロジェクトの進捗報告 | |

| インターナルカーボンプライシング(ICP)の導入 | |

| 太陽光自家発電の導入 | |

| 第六次中期経営計画環境目標の設定 |

リスクマネジメント

下記のようなプロセスで、リスクと機会の特定および、評価を実施しています。

-

TCFDのフレームワークに基づく

気候関連のリスクおよび機会の洗い出し。 -

洗い出したリスク・機会について、

全社のリスク管理基準を用いて

影響度を評価。 -

影響度が特に大きいものを

重要なリスクと機会として特定し、

対応策を検討。

特定したリスクと機会およびその対応について、サステナビリティ推進委員会をはじめとしたガバナンス体制の下で管理しています。

2021年度から各事業部門および管理部門によるプロジェクトチームを発足し、全社横断的にシナリオ分析および対応策の検討を実施しました。

戦略

前提条件

【シナリオ分析※1に使用した主なシナリオ】

※横スクロールで全体をご覧いただけます

| 気温上昇 | 使用した主なシナリオ | 概要 |

|---|---|---|

| 1.5℃ | IEA※2「2050年ネットゼロ排出シナリオ (NZE:Net Zero Emissions by 2050 Scenario)」 |

「2050年に世界全体でGHG排出量ネットゼロを実現する為には、世界(政策、技術、市場等)はどうなる必要があるか」を示したシナリオ(バックキャスティング方式により想定) |

| IPCC※3「RCP2.6 / SSP1-2.6シナリオ※4」 | RCP2.6:IPCC第五次評価報告書で用いられる、将来の気温上昇を2℃未満に抑えることを想定したシナリオ SSP1-2.6:IPCC第六次評価報告書で用いられる、持続可能な発展のもとで将来の気温上昇を2℃未満に抑える気候政策を導入するシナリオ |

| 3℃ | IEA「公表政策シナリオ(STEPS:Stated Policies Scenario)」 | 各国政府がこれまでに実装したエネルギー・気候政策及び策定中の個別施策に基づくシナリオ |

| IPCC「RCP8.5 / SSP5-8.5シナリオ」 | RCP8.5:IPCC第五次評価報告書で用いられる、温室効果ガス排出量が最大となるシナリオ SSP5-8.5:IPCC第六次評価報告書で用いられる、気候政策を導入しないシナリオ |

- シナリオ分析:公的機関のシナリオを使用した分析であり、将来の社会状況と異なる可能性があります。

- IEA:国際エネルギー機関(International Energy Agency)

- IPCC:国連気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change)

- RCP:代表濃度経路(Representative Concentration Pathways)、SSP:共通社会経済経路(Shared Socioeconomic Pathways)

【時間軸の定義】

- 終了年

- 採用理由

- 短期

- 2025年

- 第五次(2019~2022年度)、第六次(2023~2025年度)中期経営計画期間

- 中期

- 2030年

- GY環境長期目標2030およびSDGs達成期間

- 長期

- 2050年

- GYカーボンニュートラル2050目標達成期間

【シナリオにおける社会状況】

ボタンをクリックすると詳しい説明を

ご覧いただけます

※横スクロールで全体をご覧いただけます

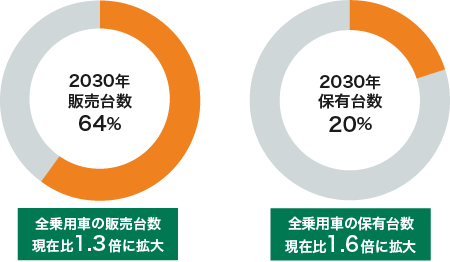

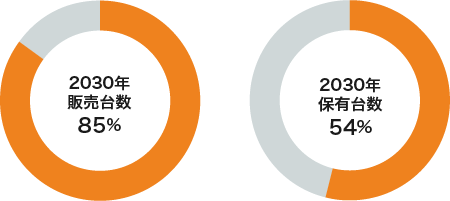

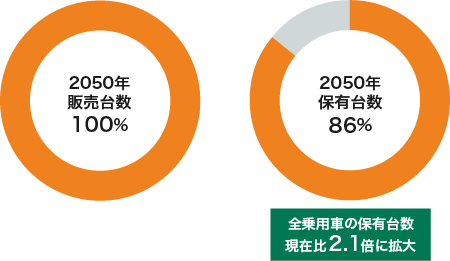

乗用車に占める

EV・PHEV・FCVの割合

二輪・三輪車に占める

EVの割合

乗用車に占める

EV・PHEV・FCVの割合

二輪・三輪車に占める

EVの割合

- EV:電気自動車、PHEV:プラグインハイブリッド車、FCV:燃料電池車、HEV:ハイブリッド車

- サーキュラーエコノミー:廃棄物を出さずに資源を循環させる経済の仕組み。特に欧州諸国における中長期的な経済成長政策と位置づけ。

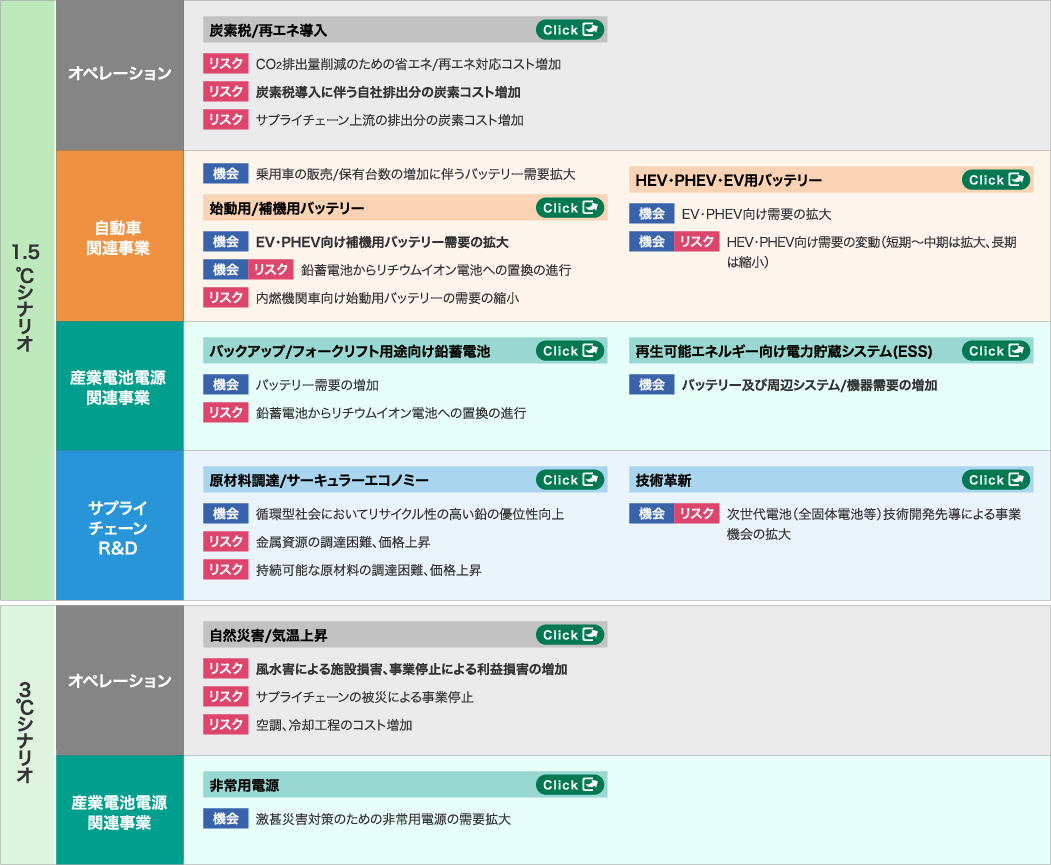

リスクと機会

ボタンをクリックすると詳しい説明を

ご覧いただけます

※横スクロールで全体をご覧いただけます

1.5℃シナリオの場合には大幅なCO2削減目標が要請され、カーボンニュートラル達成に向けた炭素税が導入される。一方で、省エネ設備導入や再エネ導入によるCO2削減対策を実施する事により、一定の炭素税負担の軽減が可能となる。

シナリオに基づき財務影響を推算した結果、炭素税導入により、中期~長期では30~40億円程度のコスト増加のリスクがある。省エネの徹底や計画的な再エネの導入を行うことで、20億円程度に抑制できる可能性がある。

EV・PHEV等の市場拡大に伴い、内燃機関車向け始動用バッテリーの減少、補機用バッテリーの増加が想定される。また、一定数鉛蓄電池からリチウムイオン電池への置換の進行が想定される。

シナリオに基づく市場から、一定の条件を置き財務影響を推算した結果、始動用は大幅に減少するが、補機用バッテリー需要の大幅増加に伴い、中期~長期では売上が350~550億円程度増加する可能性がある。

輸送や電力関連用途でのバッテリー需要の拡大が想定される一方で、技術革新により、リチウムイオン電池等の価格低下が進み、一定数鉛蓄電池からリチウムイオン電池への置換の進行が想定される。

短期~中期的に、資源価格高騰/入手困難といったリスクが想定される。一方で代替技術の開発により、長期的には需給ひっ迫が解消すると想定。また、環境・社会面で持続可能な原材料の競争激化が想定される。

風水害の増加により、自社工場では、施設、機械などのプロパティ損害、事業停止による利益損害、従業員の出社困難などの影響が増加する恐れがある。また、サプライチェーンの途絶も想定される。

自然災害シミュレーションを利用し、将来の気候変動影響を踏まえた洪水・高潮リスクを調査した結果、5ヵ所(国内2ヵ所、海外3ヵ所)の拠点/子会社においてリスクが高いと評価された。推定被災額が大きい京都事業所における100年災害では、中~長期で90~130億円程度の売上損失が発生する可能性がある。

気候変動による自然災害の激甚化の懸念から、非常用電源の需要が高まることが想定される。

短期~中期的には、HEVやPHEVの販売が拡大するが、長期的にはEV販売台数の大幅上昇により、2050年には販売シェアがほぼ100%となり、バッテリー市場の変化が想定される。

太陽光・風力発電等の導入拡大に伴い、電力平準化向け等のバッテリーおよび周辺システム/機器需要の増加が想定される。

シナリオに基づく市場から、一定の条件を置き財務影響を推算した結果、国内における再生可能エネルギー向け電力貯蔵システム市場拡大により、中期~長期では売上が70~220億円程度増加する可能性がある。

輸送、電力関連用途で、より付加価値の高いバッテリー技術(全固体電池、金属空気電池、硫黄電池等)の開発・普及が進むと想定される。自社が新たな技術開発を先導する場合は、事業機会となる。

事業戦略の方向性

ボタンをクリックすると詳しい説明を

ご覧いただけます

※横スクロールで全体をご覧いただけます

省エネ対策/再エネ利用の施策を推進

さらなる省エネ対策/再エネ調達の施策を推進

ASEAN等、内燃機関車が残る地域を中心に差別化製品の投入・営業力強化・高付加価値製品の拡販

電動車でも使用される12V補機用鉛蓄電池又はリチウムイオン電池需要を獲得(新車・補修向け)

自動運転車のバックアップ用リチウムイオン電池需要を獲得

日系自動車メーカーを中心に拡大するが将来は減少

厳しい環境下で使用され、高信頼性が求められるEV用リチウムイオン電池への参入に向けて開発リソースを投入

市場ニーズに応じて産業用途で鉛蓄電池・リチウムイオン電池双方をラインナップ

・運営・保守点検サービスの強化

・価格競争力を高めた電池開発

・顧客ニーズに合った製品・サービスの投入により再生可能エネルギー向け需要を獲得

・事業所向けにピークカット・ピークシフトなどのエネルギーマネジメント需要の取り込み

循環型社会のニーズに合った鉛蓄電池の製品化

硫黄正極電池等のレアメタルフリー電池のR&Dの推進および製品化

全固体電池のR&D推進・実用化/シリコン系負極電池、リチウム金属負極電池、硫黄正極電池のR&Dの推進および製品化

・将来気候も含むリスクを評価、必要に応じて対策を推進

・サプライチェーンも含む事業継続計画(BCP)の推進

マーケットの拡大状況を注視しニーズに対応

指標と目標

【第六次中期経営計画(2023年度~2025年度)】

-

CO2排出量

15%以上削減(2018年度比)

-

水使用量

15%以上削減(2018年度比)

-

全製品の売上高に占める環境配慮製品の販売比率

45%以上

-

鉛蓄電池の鉛原材料に占める再生鉛量比率

70%以上

【CO2排出量削減目標(Scope1および2)】

-

【ICP(Internal Carbon Pricing)】

-

15,000円/ t-CO2省エネや再エネ施策の投資判断材料に活用

-